România are una dintre cele mai mari taxări impuse de către stat pe salariu, astfel încât, la final de lună, angajatul ajunge să vadă doar jumătate din valoarea brută. Avem o serie de contribuții obligatorii care nu pot fi evitate, în special la cartea de muncă. Din acest motiv, tot mai mulți angajatori recurg la contracte de colaborare, de drepturi de autor sau de prestări servicii, acolo unde legea le permite.

În țara noastră, aproape 43% din suma brută ajunge către CAS, CASS și impozit. Astfel, ajungi să încasezi doar circa 57% net sau „în mână”, așa cum se mai spune. Avantajul este că, în multe companii, angajatorii au găsit forme de recompensare care să evite taxarea atât de mare. Din această categorie, fac parte:

bonurile de masă;

tichetele cadou;

bonusurile de performanță și altele.

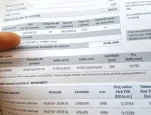

Pe ce se duc banii din salariul brut, astfel încât românii se aleg cu un salariu net infim. Calculul detaliat pe care ar trebui să-l cunoască fiecare angajat

În principiu, salariul oricărui angajat cu carte de muncă se supune celor două forme de taxare: contribuțiile pe angajat și contribuția asiguratorie pentru muncă.

În primul rând, din prima categorie menționată anterior, fac parte următoarele:

Contribuția de Asigurări Sociale (CAS): 25%;

Contribuția de Asigurări Sociale de Sănătate (CASS): 10%;

Impozit pe Venit (IV): 10%.

Toate sunt oprite din salariul brut și sunt achitate direct de către angajator. În cazul contractelor de drepturi de autor, se achită doar CASS de 10% și impozitul pe venit.

Cea de-a doua categorie este reprezentată de Contribuția Asiguratorie pentru Muncă (CAM): 2,25%. Se achită indiferent de valoarea salariului brut, chiar și pentru cei care au minimul pe economie.

Amintim faptul că de la data de 1 ianuarie 2025, salariul de bază minim brut pe țară garantat în plată a crescut, ajungând la 4.050 lei lunar brut de la 3.700 de lei. Ca urmare, minimul pe economie la ore este de 24,496 lei/oră pentru un program normal de lucru. Nu sunt așteptate prea curând noi creșteri salariale, dat fiind climatul economic actual.